Die Frage der Probleme der grenzüberschreitenden Entsendung von Arbeitnehmern ist gegenwärtig ein sehr aktuelles Thema im Hinblick auf die komplizierten rechtlichen Regelungen des Landes des Empfängers, aus denen viele Pflichten nicht nur im Bereich des Arbeitsrechts, des Sozialversicherungsrechts und des Steuerrechts, sondern auch im Bereich anderer rechtlicher Vorschriften

hervorgehen. Zu bedeutenden Änderungen der Regelung der Entsendung von Arbeitnehmern kam es im Arbeitsgesetzbuch der Slowakischen Republik im Juni 2016. Das Arbeitsgesetzbuch legt drei Möglichkeiten der grenzüberschreitenden Entsendung fest:

- Entsendung unter der Leitung und auf Verantwortung des entsendenden Arbeitgebers, der mittels der entsendeten Arbeitnehmer eine Dienstleistung im Ausland an seinen Abnehmer (Kunden) gewährt;

- Konzernentsendung, d.h. Entsendung zwischen Mutter- und Tochtergesellschaft oder zwischen Schwestergesellschaften;

- vorübergehende Zuteilung (Vermietung) des Arbeitnehmers an den aufnehmenden Arbeitgeber, bei dem er unter dessen Leitung arbeitet.

In diesem Newsletter führen wir zu den oben genannten Möglichkeiten der grenzüberschreitenden Entsendung vereinfachte Steuerschemen der Pflichten bei der Ausführung der Arbeitstätigkeit ausländischer Arbeitnehmer auf dem Gebiet der Slowakischen Republik an.

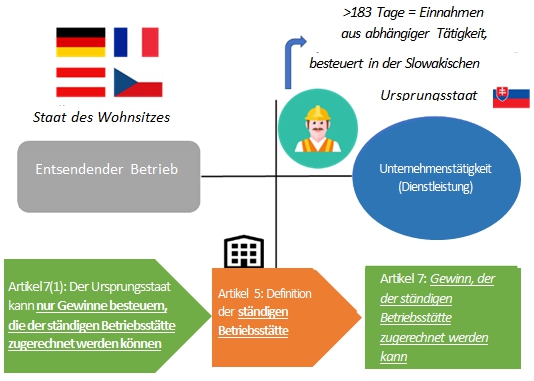

Ausführung der Tätigkeiten

des entsendenden Betriebs

Falls die gegebene Tätigkeit auf dem Gebiet der Slowakischen Republik mehr als 183 Tage in irgendeinem Zeitraum von 12 aufeinander folgenden Monaten ausgeführt wird, entsteht das Recht auf Besteuerung in der Slowakischen Republik (Artikel 14/15/16.2 des konkreten Vertrags zur Vermeidung der Doppelbesteuerung). Falls die gegebene Tätigkeit über einen kürzeren Zeitraum als 183 Tage ausgeführt wird, werden die Einnahmen aus der abhängigen Tätigkeit im Ausland besteuert. Mit einer solchen Gewährung von Dienstleistungen ist jedoch das Risiko der Entstehung einer ständigen Betriebsstätte verbunden. Bei einer Überschreitung der Grenze von 183 Tagen entstehen die Pflicht der Registrierung des ausländischen Arbeitgebers / des Arbeitnehmers (Notwendigkeit der Beurteilung des konkreten Falls) zur Einkommenssteuer aus abhängiger Tätigkeit und die anschließende Pflicht, Vorauszahlungen auf dem Gebiet der Slowakischen Republik zu entrichten.

In der Praxis verwechseln entsendende Arbeitgeber oft die Entsendung eines Arbeitnehmers mit einer Dienstreise. Hierbei muss jedoch bedacht werden, dass es sich bei einer Dienstreise nur um die vorübergehende Erfüllung von Aufgaben handelt, als Aktivität außerhalb des Rahmens der gewährten Dienstleistungen des Arbeitgebers (d.h. Konferenz, fachliches Seminar, Praktikum u.Ä.).

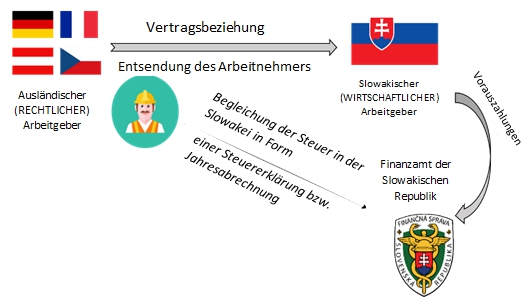

Konzernentsendung / vorübergehende Zuteilung

Konzernentsendung / vorübergehende Zuteilung

Im gegebenen Fall ist die Bestimmung der Position des Arbeitgebers entscheidend.

Die eigentlichen Vorauszahlungen werden in der Slowakei ab dem ersten Tag abgezogen, und zwar vom sog. wirtschaftlichen Arbeitgeber. Die Steuer des ausländischen Arbeitnehmers auf dem Gebiet der Slowakischen Republik wird entweder durch Einreichung einer Steuererklärung oder einer Jahresabrechnung beglichen, die der wirtschaftliche Arbeitgeber ausführt.

Da jede einzelne Entsendung von Arbeitnehmern auf dem Gebiet der Slowakischen Republik ihre Spezifika hat, die beurteilt werden müssen, gewähren wir Ihnen gern ausführlichere Informationen unter der E-Mail-Adresse martin.kino@bdrbb.sk.