Kurzer Überblick über die Regelung

Am 28. Januar 2016 unterzeichnete die Slowakische Republik gemeinsam mit weiteren dreißig Ländern im Rahmen der dreizehnten Maßnahme des Aktionsplans zur Verrechnungspreisdokumentation ein Dokument über den automatischen Informationstausch, das sog. Country-by-Country (CbC) Reporting. Die Leitlinien des CbC-Reportings beziehen sich auf große multinationale Unternehmensgruppen mit einem konsolidierten Jahresumsatz von über 750 Mio. Euro, die auf jährlicher Basis Informationen an die relevanten Steuerbehörden im gegebenen Mitgliedstaat melden werden. Die einzelnen Behörden aus den Mitgliedstaaten werden diese Informationen zur globalen Einkünfteverteilung, zu den Gewinnen, Kapital, Beschäftigten, Vermögen oder Informationen zu den gezahlten Steuern anschließend automatisch austauschen. Dank der Leitlinien des CbC-Reportings sollte es für die Behörden des jeweiligen Mitgliedstaates einfacher sein, Ungenauigkeiten in den Preisen multinationaler Unternehmen und auch damit zusammenhängende Steuerflucht aufzudecken.

Aktueller Stand

Am 1. Februar 2017 verabschiedete der Nationalrat der Slowakischen Republik ein Gesetz über die internationale Hilfe und Zusammenarbeit bei der Steuerverwaltung, das seit dem 1. 3. 2017 wirksam ist. Daraus urteilen wir, dass die gegebene Regelung bereits bei Einreichung der Steuererklärung für das Wirtschaftsjahr 2016 gilt.

Wen betrifft die gegebene Regelung? Was sind die Pflichten der einzelnen Seiten?

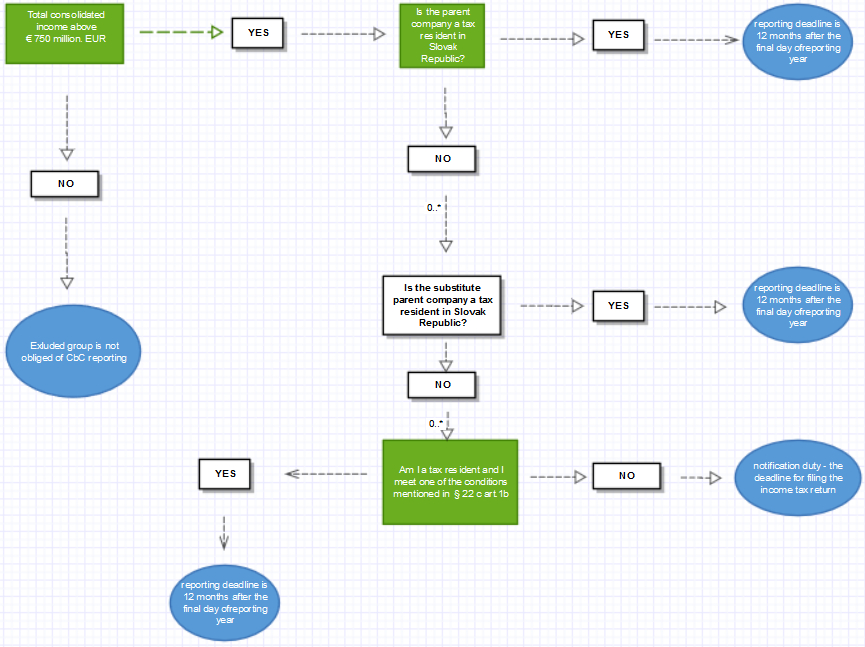

Welche Subjekte die gegebene Regelung betrifft und welche Pflichten sie haben, ist im nachstehenden Schema erfasst. Bestandteil dieser Leitlinien ist auch die Meldepflicht über die Identifizierung des meldenden Subjekts. Was wichtig ist, es betrifft jedes Mitglied einer multinationalen Unternehmensgruppe (nicht nur die juristische Person selbst, sondern unter bestimmten Bedingungen eine Organisationseinheit und eine ständige Betriebsstätte) mit konsolidierten Erträgen von über 750 Mio. EUR.

Frist für das Einreichen des Berichts und Frist für das Einreichen der Meldung

Die Frist für das Einreichen eines Berichts nach den einzelnen Staaten beträgt 12 Monate ab dem letzten Tag des zu meldenden Wirtschaftsjahrs einer multinationalen Unternehmensgruppe. Dieser Bericht wird, falls ihn das Mutterunternehmen einreicht, erstmals für das Jahr 2016 eingereicht. Falls ihn ein anderes Tochterunternehmen einreicht, wird er erstmals für das Jahr 2017 eingereicht. Die Frist für das Einreichen der Meldung ist spätestens am letzten Tag der Frist für das Einreichen der Körperschaftssteuererklärung für das betreffende Wirtschaftsjahr. Das Formular ist auf der Seite der Finanzdirektion der Slowakischen Republik in der Sektion der elektronischen Formulare verfügbar: https://pfseform.financnasprava.sk/Formulare/eFormVzor/INE/form.378.html

Sanktionen

Die Sanktion für die Nichteinreichung eines Berichts für einzelne Staaten beträgt bis zu 10 000 EUR, für die Nichterfüllung der Meldepflicht beträgt sie bis zu 3 000 EUR.